第216回 世界が訪れたくなる日本へ 〜もう一つの『出国税』の紹介

執筆者

- 観光立国NIPPON!日本国政府は、2017年3月28日に、「観光立国推進基本計画」を閣議決定し、2020年までに、訪日外国人旅行者数を4000万人とするなどの目標を掲げるとともに、これらの達成のために政府全体として講ずべき施策などについて定めました。実際に、訪日外国人旅行者数は、日本政府観光局の統計によれば、2015年が1973万7409人、2016年が2403万9700人、2017年が2869万1073人と年々増加しており、2018年も昨年を上回ることが予想されています。我が国では、2019年にラグビーのワールドカップが開催され、2020年にはいよいよ東京オリンピックが開催されます。訪日外国人旅行者の方々には、日本を堪能してリピーターになっていただきたいですね。

- 国際観光旅客税法の制定2018年4月11日に、観光先進国の実現に向けて、観光基盤の拡充・強化を図るための財源を確保するため、「国際観光旅客税法」が成立し、同月18日に公布されました。メディア等では「出国税」という呼称で報道されていますが、同じく「出国税」と呼称されることもある「国外転出時課税制度」とは異なりますので、ご留意ください。本コラムでは、国際観光旅客税のことを、便宜上、ツーリスト税と呼ぶこととして国際観光旅客税法を簡潔に紹介させていただきます。

- 誰がどのようにツーリスト税を支払うのか?

(1) ツーリスト税の納税義務者は、国籍を問わず、航空機や船舶によって日本から出国する観光旅客その他の者で一定の要件を満たす者とされています。観光旅客「その他の者」とされているのは、ビジネスや留学などの目的の旅客も納税義務者に含めるためです。ただし、次の者は、ツーリスト税の納税義務を負いません。

【ツーリスト税の納税義務を負わない者】

課税されない者 判 定 ① 船舶又は航空機の乗員

② 強制退去者等

③ 遠洋漁業者

④ 公用船又は公用機により出国する者⑤ 出国後、天候その他やむを得ない理由により外国に寄港することなく本邦に帰ってきた者不課税 ⑥ 乗継旅客(入国後24時間以内に出国する者) ⑦ 天候その他やむを得ない理由により本邦に寄港した国際船舶等に乗船又は搭乗していた者⑧ 2歳未満の者非課税 参考:国税庁消費税室「国際観光旅客税に関するQ&A」(平成30年4月)問15から抜粋

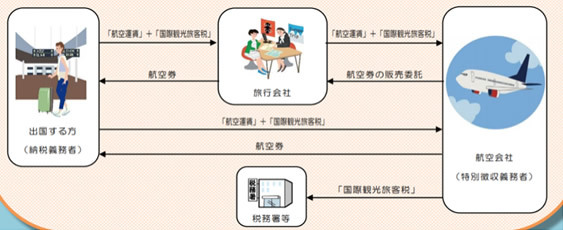

(2) ツーリスト税の納税義務者は、出国1回につき1000円を支払う義務を負いますが、実際にどのように支払うかというと、次のイメージ図のように、国内外の航空会社や船舶会社のような国際旅客運送事業を営む者が特別徴収をする方法が採用されています。

(注) 国際旅客運送事業とは、他人の需要に応じ、有償で、国際船舶等を使用して旅客を運送する事業をいいます。

つまり、ツーリスト税は、原則として、船舶会社や航空会社が、チケット代金に上乗せするなどの方法で、日本から出国する者からツーリスト税を徴収し、これを国に納付する制度になっているということです。その意味では、旅行をする私たちや海外からの観光客にとっては、納税していることを実感する機会は少ないと思われます。ただし、プライベートジェット等で日本から出国する場合、当該旅客自身が、プライベートジェット等に搭乗するときまでに、ツーリスト税を直接納税する必要がありますので、ご留意ください。

【国内事業者の場合のツーリスト税の納税方法】

参考:国税庁 国際観光旅客税に関するリーフレット(日本から出国される方へ)「平成31年1月7日以降日本から出国する方を対象に国際観光旅客税が導入されます」から抜粋

- いつから課税されるのか?ツーリスト税は、2019年1月7日以後の日本からの出国について課されますが、その日よりも前に締結された運送契約による出国については、課されないことになっています。ただし、2019年1月7日よりも前に締結された運送契約等であっても、(1)契約において運賃とは別にツーリスト税を徴収することとされている場合や、(2)1月7日以後に出国日を決めるオープンチケットや回数券のような場合は、ツーリスト税が課されることになります。

- 法人や個人事業主が支出したツーリスト税の取扱いツーリスト税は決して高額な税金ではありませんが、海外出張の機会が多い会社や個人事業主にとっては、1回あたりの負担額は少なくとも、年間の支払額で見た場合、相当の負担になります。では、ツーリスト税は、所得税法や法人税法上、どのように取り扱われるのでしょうか。

(1) 会社の従業員が海外出張に行くときに、会社がツーリスト税を負担した場合

ア 従業員の所得税法上の取扱い

[1] 従業員の出国が法人の業務の遂行上必要なものである場合、会社の負担したツーリスト税に相当する額は、旅費として非課税となります(所得税法第9条第1項第4号)。

[2] 従業員の出国が法人の業務の遂行上必要なものでない場合は、会社が負担したツーリスト税に相当する額は、その従業員に対する給与として、所得税の課税対象となります。

イ 会社の法人税法上の取扱い

従業員の出国に伴い、会社が負担するツーリスト税に相当する額については、法人の遂行上、必要なものか否かによって、旅費交通費や給与として取り扱われますが、いずれの場合であっても、法人の所得金額の計算上、損金の額に算入されます。

(2) 個人事業主が海外出張した際にツーリスト税を支払った場合

個人事業主の出国が事業の遂行上直接必要であると認められる場合は、事業所得等の金額の計算上、必要経費に算入されます。もっとも、海外出張期間が、事業の遂行上直接必要であると認められる期間と認められない期間がある場合には、ツーリスト税に相当する額をそれらの期間の比率によって按分し、事業の遂行上必要であると認められる期間の部分の金額のみが必要経費に算入されることになります。

- 補足本コラムでは、ツーリスト税のイメージをつかんでいただくことを主たる目的にしたため、法律上の用語をやや抽象的な記載にしております。より詳細な情報など本コラムに関するお問合せにつきましては、当職までお願いいたします。